Selic em 14,5%: por que o tesouro direto ainda é o melhor amigo do pequeno investidor

Uai, a Selic caiu pra 14,5% e o pessoal já tá achando que renda fixa não vale mais a pena. Calma, sô. Com a inflação projetada em 4,86% pelo Focus, o rendimento

Uai, deixa eu te contar uma coisa. semana passada um amigo me ligou preocupado. "Roberto, a Selic caiu. Meu dinheiro vai render menos?" Eu respirei fundo e falei: "Depende. Você sabe quanto tá rendendo, ou só sabe que tá rendendo?" Ele ficou em silêncio. E é exatamente assim que a maioria das pessoas trata o dinheiro. Não sabe quanto tem, não sabe quanto rende, e se preocupa quando ouve "Selic" no noticiário.

O que a Selic em 14,5% realmente significa pra você

Segundo a Folha de São Paulo, em 29 de abril de 2026, o Copom cortou a Selic pela segunda vez consecutiva, levando-a pra 14,5% ao ano. O mercado projetava isso. Mas o que importa não é o número em si. É o que sobra depois da inflação.

O Boletim Focus mais recente projeta o IPCA de 2026 em 4,86%. Então, se você investiu no Tesouro Selic e tá rendendo 14,5%, seu rendimento real — descontando a inflação — é de aproximadamente 9,64% ao ano. Isso, sô, é mais do que a maioria dos investimentos do mundo.

Pra ter noção: nos EUA, a taxa de juros tá em torno de 4,5%. Na Europa, menos de 3%. No Brasil, com Selic a 14,5%, você ainda tem o juro real mais alto entre os grandes países. Dado não é opinião.

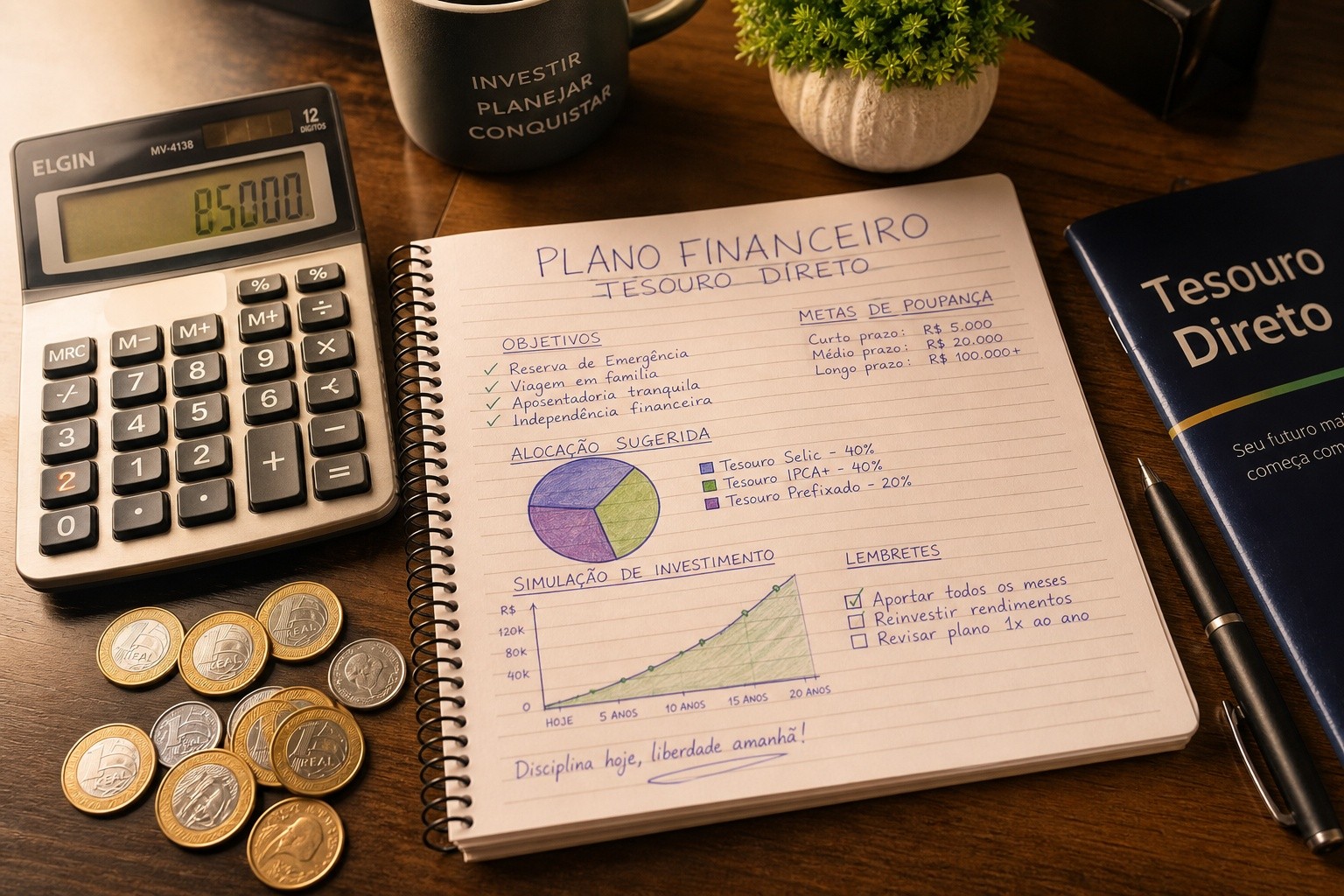

Por que o Tesouro Direto é o melhor pra quem tá começando

Uai, vou te explicar com exemplo de padaria. Imagina que você tem R$ 1.000 sobrando. Pode colocar no Tesouro Selic com prazo mínimo de 30 dias. Pode resgatar a qualquer momento sem perda. E o rendimento acompanha a Selic — que, mesmo caindo, ainda tá gordo.

Comparação simples:

- Poupança: rende 0,5% ao mês + Taxa Referencial. Num ano, com R$ 1.000, você ganha uns R$ 70.

- Tesouro Selic: rende perto de 14,5% ao ano. Num ano, com R$ 1.000, você ganha uns R$ 145.

- Diferença: R$ 75 a mais no bolso. Só por ter escolhido o lugar certo.

E o melhor: o Tesouro Direto é garantido pelo governo federal. É o investimento mais seguro que existe no Brasil. Nenhum banco, nenhuma empresa, nenhuma plataforma oferece essa segurança.

O erro que todo mundo comete: esperar a Selic subir pra investir

Tem gente que só investe quando ouve "Selic tá alta". Aí espera cair e tira o dinheiro. Isso é o oposto do que deveria fazer. Números são amigos, lembra? Quando a Selic tá alta, renda fixa rende mais. Quando cai, quem já investiu antes já tá com o rendimento travado.

Marcelo Freller, estrategista do C6 Bank, afirmou à Folha: "Para investidores conservadores, os pós-fixados continuam atrativos, com a Selic em tendência de queda gradual." Ou seja: mesmo com a queda, ainda vale a pena. Só que quem entrou antes tá ganhando mais.

3 passos pra começar hoje (sem complicação)

1. Abra conta numa corretora. Qualquer uma grande: XP, Nu Invest, Rico, BTG. Abertura é grátis e leva 10 minutos.

2. Acesse o Tesouro Direto. É pelo site do Tesouro ou pelo app da corretora. Rendimento do Tesouro Selic: ~14,5% ao ano.

3. Invista o que sobra. Não precisa ser muito. R$ 100, R$ 200. O importante é começar. Em 30 dias você já vê o rendimento cair na conta.

Uai, é tão simples quanto isso. Não precisa de consultor. Não precisa de planilha. Precisa de disciplina. E disciplina, sô, é mais valiosa que qualquer advise.

Caixa é rei, mas rendimento é coroa

Mano, guardar dinheiro é importante. Mas deixar o dinheiro parado é prejuízo. Com a inflação projetada em 4,86%, quem deixa dinheiro na poupança tá perdendo valor. O Tesouro Direto não é o investimento mais sexy do mundo. Mas é o mais seguro e o que mais rende pra quem tá começando.

Planejar é não sofrer. E começar pelo Tesouro Direto é o primeiro passo pra planejar sem sofrer. Uai, num é?

Qual é a Sua Reação?

Curtir

0

Curtir

0

Não Gostei

0

Não Gostei

0

Amor

0

Amor

0

Engraçado

0

Engraçado

0

Bravo

0

Bravo

0

Triste

0

Triste

0

Uau

0

Uau

0