Crédito MEI em 2026: quando pegar dinheiro ajuda o caixa e quando só compra um problema maior

Entenda quando o crédito MEI em 2026 pode fortalecer seu negócio e quando ele só aumenta o risco de aperto no caixa.

Crédito MEI em 2026: quando pegar dinheiro ajuda o caixa e quando só compra um problema maior

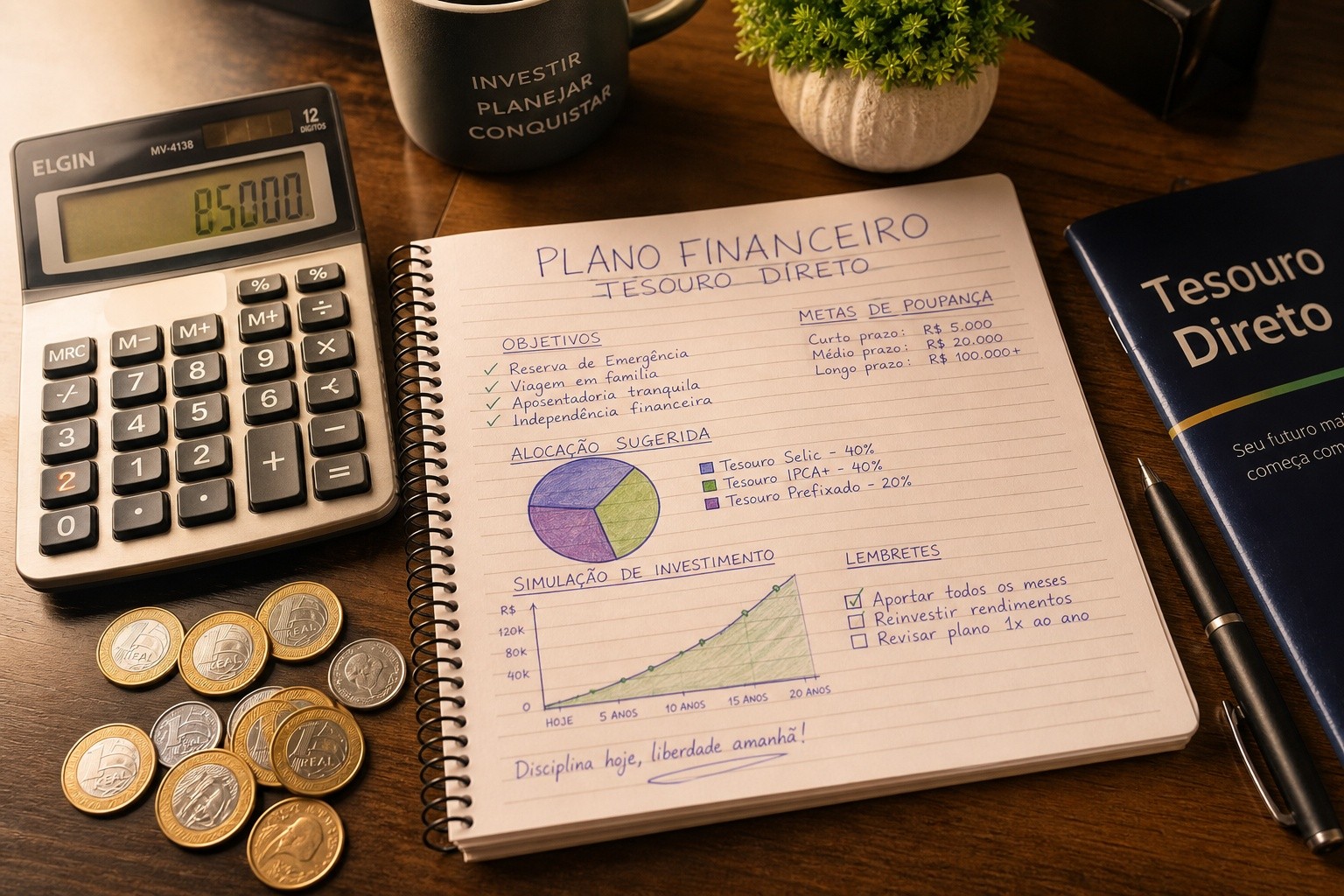

Números são amigos, não inimigos. crédito não é vilão nem herói. Ele só amplifica a qualidade da decisão de quem pega. Para o MEI, isso significa uma verdade simples: quando o dinheiro entra com propósito, ele empurra o negócio para frente. Quando entra por ansiedade, costuma virar mais uma conta difícil de carregar.

As novas linhas divulgadas para 2026 chamam atenção por juros menores e teto maior. Só que a pergunta importante não é quanto o banco topa liberar. É quanto a sua operação consegue transformar em retorno sem estrangular o caixa.

O que realmente importa nas novas linhas de crédito para MEI

Taxa, prazo e limite importam, claro. Mas o que mais pesa é o uso do recurso. Crédito para comprar estoque com giro previsível é uma coisa. Crédito para cobrir bagunça recorrente do caixa é outra. Capital barato usado sem direção continua sendo risco barato.

O MEI que entende isso olha para o empréstimo como ferramenta de alavancagem controlada. Não como respiro emocional.

Como saber se o seu caixa comporta uma nova parcela

Antes de assinar, faça uma conta bem concreta: a parcela mensal cabe mesmo se suas vendas ficarem 20% abaixo do esperado? Se a resposta for não, o compromisso já nasceu pesado. Caixa é rei porque ele não negocia com otimismo.

Outra conta útil é observar quanto do faturamento mensal ficaria comprometido. Se a parcela começa a disputar espaço com operação básica, o crédito deixa de ajudar e passa a roubar tranquilidade.

Em quais situações crédito acelera crescimento de verdade

Crédito costuma funcionar melhor em três situações: compra planejada de estoque de giro rápido, investimento em equipamento que reduz custo ou aumenta capacidade e reforço comercial com previsibilidade mínima de retorno. Fora disso, a prudência vale mais do que a pressa.

- estoque com demanda comprovada

- equipamento que reduz gargalo real

- capital de giro para atravessar sazonalidade conhecida

Três contas simples para não contratar no escuro

- Calcule a parcela máxima saudável. Ela deve sobrar mesmo em mês mais fraco.

- Projete o retorno do uso. Onde o dinheiro vai entrar e em quanto tempo?

- Separe conta pessoal e empresarial. Mistura mata análise.

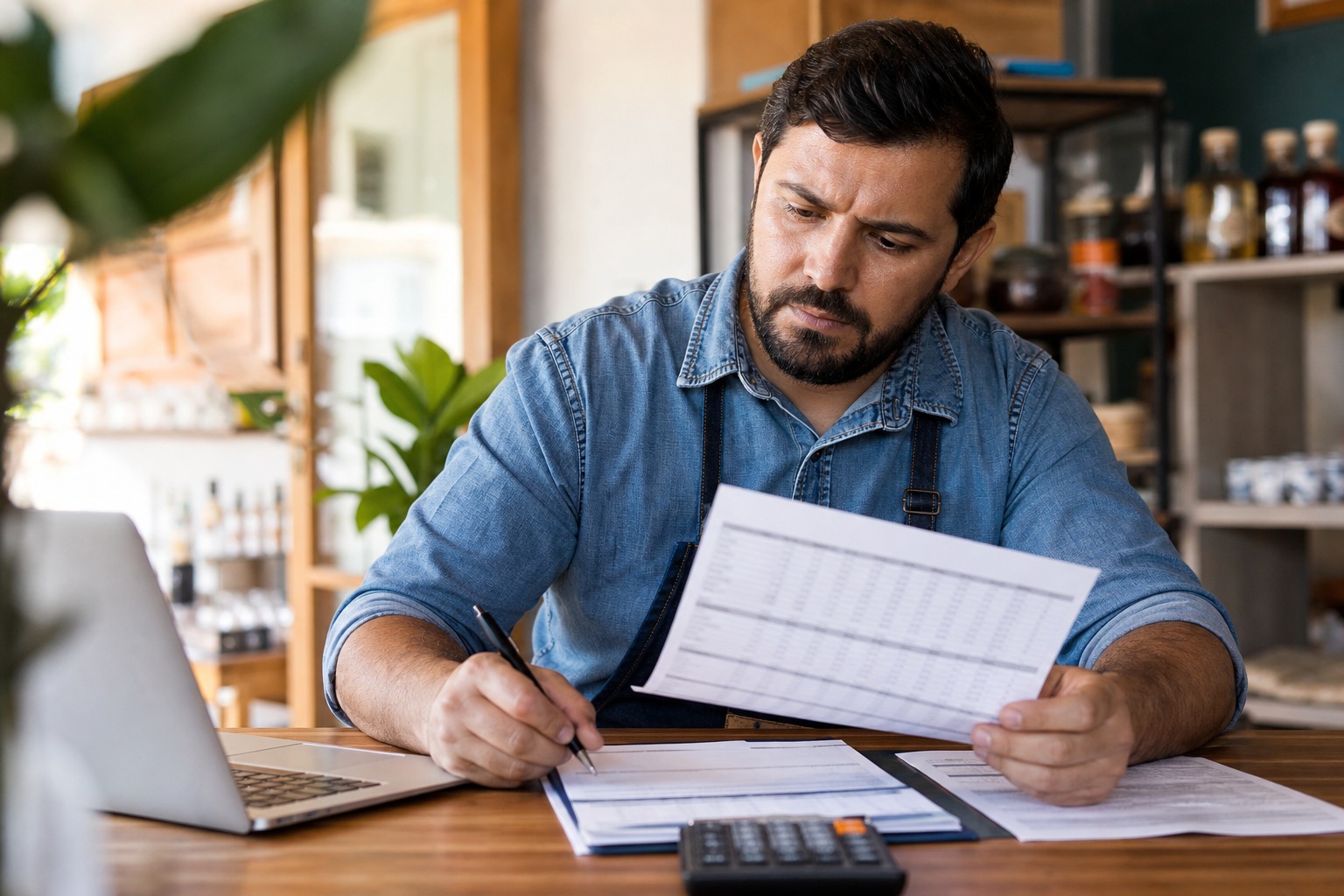

Os sinais de que o empréstimo vai piorar a operação

Se você quer pegar empréstimo para pagar outra dívida sem corrigir a origem do problema, cuidado. Se não sabe sua margem média, cuidado dobrado. E se está contando com um crescimento que nunca validou, melhor parar agora.

Planejar é não sofrer. Números são amigos quando mostram a verdade cedo.

Em 2026, o crédito MEI pode ser um acelerador relevante. Mas só para quem respeita caixa, margem e prazo. O empréstimo certo, na hora certa, com objetivo claro, fortalece. Fora disso, ele só compra um problema maior.

Qual é a Sua Reação?

Curtir

0

Curtir

0

Não Gostei

0

Não Gostei

0

Amor

0

Amor

0

Engraçado

0

Engraçado

0

Bravo

0

Bravo

0

Triste

0

Triste

0

Uau

0

Uau

0